目次

寄与分とは

相続では、基本的に法定相続分に従って財産を分けますが、実際には「親の介護を長年続けてきた」「自営業を無報酬で支えてきた」といった特定の相続人の貢献があるケースも少なくありません。

こうした相続人の貢献(寄与)を適切に評価し、相続分に上乗せするのが「寄与分」という制度です。相続人間の公平を図るための重要な仕組みとして、家庭裁判所の手続や遺産分割協議においてよく争点になります。

寄与分が認められる典型的な行為

寄与分が認められるには、「被相続人の財産の維持または増加に特別の寄与をしたこと」が必要です。

具体的には以下のようなケースがあります。

- 親の介護を長年、無報酬で行っていた

- 被相続人の商売を継いで働き、売上を支えた

- 資金援助や経営ノウハウを提供して財産の形成に寄与した

- 医療費の立替や生活援助を継続的に行っていた

これらの寄与行為が一時的・断続的なものではなく、継続的かつ実質的に財産に貢献していた場合に、通常の扶養義務の範囲を超える寄与として評価される可能性があります。

寄与分を主張できる人、できない人

寄与分を主張できるのは相続人のみ

寄与分を主張できるのは、相続人のみです(民法904条の2)。

ただし、後述する「特別寄与制度」(民法1050条)を使えば相続人ではない親族も対象となります。

寄与分が認められない人

寄与分を認められるのは原則として相続人に限られるため、たとえ被相続人の介護や家業の手伝いなどに大きく貢献していたとしても、相続人でない人、たとえば内縁の妻や法律上の手続をしていない養子(事実上の養子)などは、寄与分を請求することはできません。

また、次のような場合も、寄与分を主張することはできません。

相続を放棄した人

相続欠格に該当する人(例:被相続人に対する重大な非行などで相続権を失った人)

相続の廃除を受けた人(被相続人の生前に、著しい非行を理由に相続権を奪われた人)

特別寄与制度

特別寄与制度を利用すれば、相続人でない親族でも請求することができます。

たとえば、被相続人の息子の妻(以下「A」とします)は相続人ではありません。

しかし、被相続人の介護などに長年尽くした場合、Aが特別寄与者と認められれば、法定相続人に対して「特別寄与料」の支払いを請求することができます(民法1050条1項)。

特別寄与料を請求できる条件

Aが特別寄与者に該当するためには、次の2つの要件を満たす必要があります。

① 特別の寄与があったこと

被相続人に対して無償で療養看護その他の労務を提供し、その結果として財産の維持または増加に特別の寄与をしたことが必要です。

この点は、寄与分制度との違いとして以下のような特徴があります。

寄与分制度では、家事従事型、金銭出資型、療養看護型、扶養型、財産管理型など、さまざまな寄与が対象となります。

これに対し、特別寄与制度では「労務の提供」が前提であるため、家事従事型(例:農業の手伝いなど)や療養看護型(例:介護や看病など)に限定されます。

さらに、労務の提供は無償であることが明確に求められている点も特徴です。これは、過剰な紛争を防ぎ、相続手続きを円滑に進めることを目的としています。

② 被相続人の親族であること

請求できるのは、被相続人の親族(ただし相続人や相続権を失った者を除く)です。

たとえば、以下のような人物が該当します。

被相続人の子の配偶者(嫁や婿)

被相続人の兄弟姉妹

被相続人の甥・姪 など

請求できる相手と負担割合

相続人が複数いる場合、特別寄与者は、相続人全員または一部の相続人に対して特別寄与料を請求することができます。

このとき、各相続人の負担は、法定相続分または遺言による指定相続分に応じて按分されます(民法1050条5項)。

寄与分の計算方法

寄与分の具体的な金額や相続分の調整は、以下のような手順で行います。

相続財産の総額を確定

相続人の法定相続分を算定

寄与者の貢献に見合った金額(寄与分)を評価

「相続財産-寄与分」を基に他の相続人の取り分を計算し、寄与分を加算して調整

例:相続財産3000万円、長女に寄与分300万円、相続人3人の場合

調整前相続分:3000万円 ÷ 3 = 1000万円

寄与分考慮後:他の2人は各850万円、長女は850万円+300万円=1150万円

実際の評価は、貢献の内容・期間・経済的効果などを総合的に判断するため、専門家の関与が重要です。

特別受益との違い

寄与分とよく比較される制度に「特別受益」があります。違いを簡単に整理すると次のとおりです。

| 比較項目 | 寄与分 | 特別受益 |

|---|---|---|

| 対象 | 被相続人への貢献 | 被相続人からの生前贈与・遺贈 |

| 相続分への影響 | 法定相続分に上乗せ | 相続分から控除(持戻し) |

| 主張できる人 | 貢献した本人 | 他の相続人(受益者以外) |

| 目的 | 報われるべき貢献を補正 | 偏った贈与を是正 |

寄与分は「加算」、特別受益は「控除」という方向性の違いがあり、相続人間の役割や貢献に応じた調整方法がとられます。

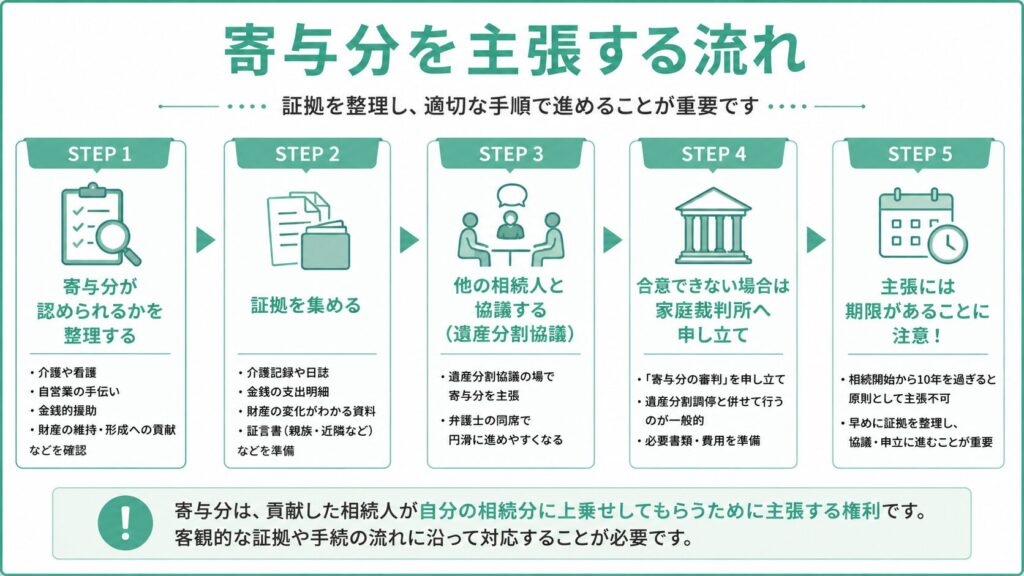

寄与分を主張する流れ

寄与分は、貢献した相続人が自分の相続分に上乗せしてもらうために主張する権利です。

ただし、単に「自分は貢献した」と主張するだけでは認められません。客観的な証拠や手続の流れに沿って対応することが必要です。

以下では、寄与分を主張するための具体的な流れとポイントを解説します。

Step1:寄与分が認められるかを整理する

まず、自分の行為が寄与分に該当する可能性があるかを確認します。

寄与分として認められる典型例は下記の通りです。

親の介護・看護を長年無償で行った

自営業を手伝って利益を増やした

建物の建築資金や借金返済など、金銭的に援助した

被相続人の財産の維持・形成に特別の貢献があった

これらの行為が、通常の扶養義務の範囲を超えているかがポイントになります。

Step2:証拠を集める

寄与分を認めてもらうには、「寄与の内容・期間・金額」などを裏付ける資料や証言が不可欠です。

用意すべき証拠の例は下記の通りです。

介護日誌、通院記録、訪問介護記録

金銭の支出明細(送金履歴、領収書、銀行振込記録)

被相続人の財産の変化がわかる資料(不動産評価額、預金残高の推移など)

他の相続人・近隣住民・親族の証言書(寄与の実態を補強)

Step3:他の相続人と協議する(遺産分割協議)

証拠を整理したら、他の相続人との遺産分割協議の場で寄与分を主張します。

必ずしも争いになるわけではなく、証拠が整っていれば合意に至ることも多いです。

話し合いの段階から弁護士に同席してもらうことで、感情的対立を避けつつ冷静に進めやすくなります。

Step4:合意できない場合は家庭裁判所へ申し立て

遺産分割協議で寄与分が認められなかった場合は、家庭裁判所に対し「寄与分の審判」を申し立てることで、法的に評価してもらうことができます。通常は「遺産分割調停」と併せて行います。

申立をする人

寄与分の主張をしたい相続人(寄与行為を行った相続人)が申立人になります。

他の相続人が寄与分の評価に納得していない場合でも、単独で申立てが可能です。

申立する裁判所

被相続人の「最後の住所地」を管轄する家庭裁判所です。

たとえば、被相続人が群馬県高崎市に住んでいた場合は、前橋家庭裁判所高崎支部が該当します。

費用

以下の費用がかかります。

収入印紙:800円(遺産分割調停と併せて申し立てる場合)

連絡用郵便切手代:家庭裁判所ごとに異なる(例:1000円~数千円程度)

※事前に申立予定の裁判所に確認が必要です。

必要書類

申し立てにあたっては、次のような書類を提出します。

寄与分の審判申立書

→ 寄与行為の内容・期間・金額・理由などを明記します。被相続人の戸籍関係書類一式(出生から死亡までの戸籍)

→ 相続人の確定に必要です。申立人および相手方(他の相続人)の戸籍謄本・住民票

遺産に関する資料

→ 財産目録、不動産登記事項証明書、預貯金残高証明、介護記録、金銭出納帳など

※寄与行為を裏付ける証拠書類が極めて重要です。遺言書(存在する場合)

Step5:主張には期限があることに注意!

2023年の民法改正により、寄与分は「相続開始から10年を過ぎると原則として主張できなくなる」と明文化されました。

また、遺産分割調停が未了のまま時間が経過すると、「寄与分が請求できなくなった結果、相続分が減ってしまう」ということも起こりえます。

そのため、できるだけ早く証拠を整理し、主張・協議・申立に進むことが重要です。

まとめ│寄与分の評価は公平な相続への第一歩

寄与分は、「親のために頑張った」という事実をきちんと評価し、報いるための制度です。一方で、評価の仕方には法的なルールや立証のハードルがあり、主張のタイミングも限られます。

相続において公平な分割を実現したいと考える方は、寄与分の制度を正しく理解し、専門家の力を借りながらスムーズに主張できる体制を整えることが大切です。