- 公開日

- 最終更新日

故人が所有していた収益不動産の相続でお困りの方へ

- 執筆者弁護士 山本哲也

収益不動産は、一般的な土地や建物と違い、賃貸借契約に基づく入居者との関係や修繕・維持管理、さらにはローン返済といった負担も伴うため、相続人にとっては複雑な判断が必要になります。

また、相続税の評価額と実際の売却価格が異なることや、相続人が複数いる場合の共有状態が続くことにより、思わぬトラブルに発展するケースも少なくありません。

特に、遺言がない場合には、遺産分割をめぐる対立が深刻化しやすいといえます。

本記事では、収益不動産を相続するときに直面しやすい問題点や評価方法、トラブルの典型例を整理し、スムーズな解決に向けて弁護士に相談するメリットなどについて解説します。

収益不動産の相続でお悩みの方は、ぜひ参考にしてください。

目次

収益不動産の相続で直面する問題点と留意点

収益不動産を相続する場合、単なる土地や建物の相続とは異なり、入居者との契約関係や維持管理の負担など、特有の問題に直面することが少なくありません。

相続人が複数いるときには、財産の分け方や管理方法をめぐって深刻な対立に発展することもあります。

以下では、収益不動産の相続で直面する問題点・留意点を説明します。

賃貸物件特有の「大家の権利と義務」を引き継ぐ

収益不動産には、入居者との賃貸借契約が存在します。そのため、相続によって不動産を承継した人は、自動的に大家としての立場を引き継ぐことになります。

具体的には、以下のような権利・義務が発生します。

- 毎月の家賃を受け取る権利

- 建物の修繕・維持管理を行う義務

- 入居者からのクレームやトラブルへの対応義務

- 敷金返還や契約更新に関する事務処理

これらは単なる財産の承継ではなく、契約上の義務を履行する責任を伴う点に注意が必要です。

相続人が複数いる場合の共有問題

相続人が複数いる場合、不動産は原則として「共有」状態になります。

共有不動産では、大規模な修繕や売却の可否といった重要な判断をする際に、共有者全員の同意が必要です。

たとえば、建物の大規模修繕を行うかどうか、管理会社を変更するかどうかといった問題で意見が割れると、物件の維持や運営に支障をきたします。

共有が長期化すると、誰も責任をもって管理しない空き家化や、賃貸経営の停滞につながるリスクがあります。

不動産ローンや修繕費など負債・コストの承継

収益不動産には、ローン残債や修繕積立金、固定資産税といった費用が伴います。

相続人は、これらの負担も併せて承継することになるため、必ずしもプラスの財産になるとは限りません。

特に、収益不動産の相続では、以下の点に留意が必要です。

- 収益よりローン返済額や維持費が上回る場合は赤字リスクがある

- 修繕費や空室によってキャッシュフローが不安定になる

- 相続放棄を検討する場合は、3か月以内に家庭裁判所へ手続きが必要

収益不動産は「資産」であると同時に「負債やリスク」を抱える場合があるため、相続前に収支状況を精査し、相続するかどうか慎重に判断することが不可欠です。

収益不動産の評価方法|遺産分割と相続税申告での違い

収益不動産を相続する際には、その評価方法をどうするかが大きなポイントとなります。

相続においては「遺産分割での評価」と「相続税申告での評価」の二つの基準があり、同じ不動産であっても評価額が異なるケースが少なくありません。

この違いを理解しておかないと、相続人同士のトラブルや不公平感につながることがあります。

遺産分割での評価基準と実務上の取り扱い

遺産分割における評価は、相続人間で財産を分けるための基準です。

必ずしも相続税法上の評価額に従う必要はなく、相続人同士で自由に合意することができ、「時価」や「実勢価格」を基準とすることが多いのが実務上の取り扱いです。

たとえば、同じ賃貸アパートであっても、不動産会社の査定額や市場での売却予想価格を参考にして相続人間で調整することがあります。

そのため、遺産分割協議では、「相続税評価額よりも実際の売却価格に近い数字」で合意するケースが一般的です。

相続税申告で用いられる評価方法

相続税の申告においては、国税庁が定める基準に基づいて評価を行います。主な評価方法は、以下のとおりです。

- ・宅地の場合:自用地評価額(路線価または倍率方式)×(1-借地権割合×借家権割合×賃貸割合)

- ・建物の場合:建物の固定資産評価額×(1-借地権割合×賃貸割合)

収益不動産には入居者との賃貸借契約が存在するため、一定の評価減を受けられます。これにより、空室のない収益物件は、自己使用の不動産よりも評価額が低くなる傾向があります。

評価方法の違いが相続人に与える影響

遺産分割と相続税申告で評価基準が異なることにより、相続人間の調整が難しくなることがあります。

たとえば、相続税申告上は5000万円と評価されても、市場価格は7000万円と査定される場合、相続税の負担は軽減される一方で、遺産分割の際には「実勢価格を基準にするべきか」「税務上の評価を基準にするべきか」で意見が対立するのです。

このような場合、評価方法をどう位置づけるかを明確にしてから協議に臨むことが、トラブル回避のために重要になります。

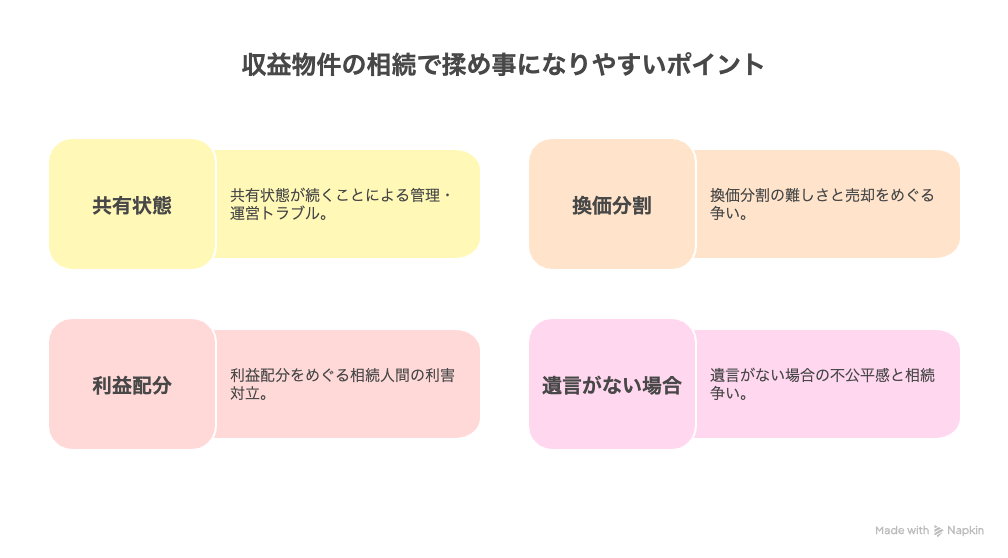

収益物件の相続で揉め事になりやすいポイント

収益不動産の相続は、遺産分割や相続税の問題に加えて、実際の管理・運営や利益配分をめぐって相続人間の対立が起きやすい分野です。

特に、遺言がない場合や相続人が複数いる場合には、感情的な争いに発展するケースも少なくありません。以下では、収益物件の相続で揉め事になりやすいポイントを紹介します。

共有状態が続くことによる管理・運営トラブル

不動産を複数人で共有すると、建物の修繕や管理会社の選定、入居者との契約対応など、重要な意思決定をするたびに相続人同士の合意が必要になります。

しかし、相続人の生活状況や考え方はそれぞれ異なるため、スムーズに合意形成ができない場合があります。

たとえば「修繕費を負担したくない」「賃料収入を生活費に使いたい」など利害が一致しないことから、結果的に管理が滞り、物件の資産価値が下がってしまうこともあります。

換価分割の難しさと売却をめぐる争い

相続人全員で物件を共有するのではなく「売却して現金化し、分けたい」と考える人も少なくありません。

しかし、収益物件の売却には相続人全員の同意が必要です。

一部の相続人が「安く売りたくない」「手放したくない」と反対すれば、換価分割は進みません。

売却価格についても不動産会社の査定額に幅があるため、「高く売れるはずだ」「そんな金額では不公平だ」といった不満が噴出しやすいのです。

利益配分をめぐる相続人間の利害対立

収益不動産は、毎月の家賃収入があるため、相続人が共有している場合には賃料収入の分配ルールを明確に決めなければなりません。

しかし、現実には「誰かが一方的に管理を担っているのに、利益は均等に分けられるのは不公平だ」といった不満が生じることが多いです。

さらに、修繕費や固定資産税などの支出を誰がどの割合で負担するかを巡っても、争いの火種となります。

遺言がない場合の不公平感と相続争い

被相続人が遺言を残さないまま亡くなった場合、法定相続分に従って遺産分割を行うことになります。

しかし、収益物件のような分けにくい財産は「誰が相続するか」「代償金をどう支払うか」で意見が割れることが少なくありません。

特に、特定の相続人が「これまで管理をしてきたから自分が相続すべきだ」と主張する一方で、他の相続人が「それでは不公平だ」と反発することが典型的な争いです。

遺言があれば一定の方向性が示されますが、ない場合には家庭裁判所の調停や審判に発展するケースも多いです。

まずは法律の専門家である弁護士へ

収益不動産の相続は、単に「財産を分ける」だけでなく、今後の運用や収益に関わる重要な問題です。

トラブルが起きてからでは解決までに多くの時間と費用を要することもあります。

弁護士法人山本総合法律事務所では、相続問題に注力した弁護士が在籍し、不動産評価から遺産分割交渉までトータルでサポートしています。

ご相談いただくことで、将来の不安を減らし、円満な解決に向けた最善の方法を一緒に考えることができます。

収益不動産の相続でお悩みの方は、ぜひ一度ご相談ください。

この記事をシェアする

この記事を書いた人