- 公開日

- 最終更新日

家族信託で親の財産を守るには?仕組み・契約書・費用・弁護士に依頼するメリットまで解説

- 執筆者弁護士 山本哲也

目次

はじめに|家族信託とは?

高齢化が進むなか、「親が認知症になったら財産管理はどうすればいいのか」「将来の相続トラブルを防ぎたい」と不安を抱えるご家庭が増えています。

そんなときに注目されているのが「家族信託(民事信託)」です。

この記事では、家族信託の基本的な仕組みから契約書の内容、費用相場、弁護士に依頼するメリットまでをわかりやすく解説します。

第1章|家族信託とは?仕組みと登場人物

家族信託とは?

家族信託とは、信頼できる家族に財産の管理・処分を任せる制度です。

例えば、認知症などで判断能力が低下した場合でも、あらかじめ契約しておけば、子どもなどが親の財産を管理し、医療費や生活費に充てることができます。

正式には民事信託といいます。

家族信託の登場人物

| 役割名 | 説明 | 例 |

|---|---|---|

| 委託者 | 財産を預ける人 | 親 |

| 受託者 | 財産を管理する人 | 子ども |

| 受益者 | 財産の利益を受け取る人 | 通常は親自身 |

第2章|家族信託の特徴と活用効果

家族信託は、判断能力の低下や相続トラブルに備えて、生前から柔軟に財産管理を行える制度です。成年後見制度や遺言と比べて、実務的にも多くのメリットがあります。

主なメリット

| メリット | 解説 |

|---|---|

| 認知症対策になる | 判断能力が低下しても、受託者が財産を管理・処分できる |

| 柔軟な財産管理が可能 | 成年後見制度よりも自由度の高い運用ができる |

| 複数世代にわたる相続設計が可能 | 受益者の「二次指定」も可能なため、将来まで見据えた設計ができる |

| 遺言代わりになる | 遺言と異なり、生前から財産管理をスタートできる |

| 家族間の合意形成を明文化できる | 書面にしておくことで相続時の争いを防ぎやすい |

信託契約は「親の意思」と「将来の相続設計」の両方を実現できる便利な制度です。相続・介護・財産管理の全てにおいて、実務面でも柔軟に対応できます。

デメリットや注意点も確認を

一方で、家族信託には以下のような注意点もあります。

| デメリット | 解説 |

|---|---|

| 費用がかかる | 弁護士報酬、公正証書作成費用、登記費用などが必要 |

| 手続きが煩雑 | 契約・登記・口座開設など多くの工程を要する |

| 受託者の責任が重い | 管理・記録・報告など実務負担がある |

| 税務の影響に注意が必要 | 相続税・贈与税が関係する場合は税理士の助言が必要 |

| 内容変更や終了が制限される | 一度始めた信託は柔軟に変更・終了できないケースもある |

家族信託はメリットも多い反面、制度の理解不足によるリスクもあります。

制度の仕組みをしっかり理解し、専門家と相談のうえで進めることが重要です。

第3章|家族信託にかかる費用の目安

家族信託には以下のような費用がかかります。

| 費用項目 | 内容 | 相場 |

|---|---|---|

| ① 専門家への報酬 | 弁護士・司法書士への依頼費 | 約50万円~60万円以上 |

| ② 公正証書費用 | 契約書を公証する場合 | 約2万~6万円 |

| ③ 登記費用 | 不動産の名義変更など | 数万円~(物件数による) |

| ④ 口座開設費 | 信託専用口座の開設 | 数千円程度(金融機関による) |

| ⑤ 税理士報酬 | 税金が関係する場合 | 数万円~(任意) |

それぞれの費用について、次で解説します。

① 専門家への報酬

弁護士や司法書士、行政書士などに依頼する場合、50万円前後が相場です。

財産の内容が複雑な場合(例:不動産が複数ある、受益者が複数いる等)は60万円以上になることもあります。

② 信託契約書の作成費用

公正証書にする場合は、公証役場への手数料が必要です。約2万円〜6万円程度かかります。

また、不動産がある場合は、登録免許税や登記費用も発生します。

🏠 不動産がある場合の費用内訳

| 項目 | 内容 | 相場 |

|---|---|---|

| 登録免許税 | 不動産の名義を受託者に変更する際にかかる税金 | 固定資産税評価額の0.4% |

| 登記費用(司法書士報酬) | 登記を専門家に依頼する場合の報酬 | 約5万円〜10万円 |

登録免許税:約4万円(1,000万円 × 0.4%)

登記費用:約5〜10万円

合計:約9万〜14万円程度

③ 信託用口座の開設費用

信託用口座の開設には、一部の金融機関で、数千円程度の手数料が発生することがあります。

④ 税理士の費用

家族信託は節税目的の制度ではないため、税理士費用は必須ではありません。

ただし、相続税や贈与税が関係する場合は、税理士に事前の確認が必要であり、費用が発生します。

第4章|家族信託契約書の作成

家族信託契約書とは?なぜ必要なのか

家族信託契約書とは、誰が、どの財産を、どのような目的で、どう管理・処分するのかを明文化した契約書です。

信託は口頭でも成立しますが、財産管理や相続に関わる重要な内容を含むため、書面で明確にしておかないと、後々の誤解やトラブルを招く可能性が高くなります。

たとえば、受託者が財産を処分しようとした際に、契約書にその権限が明記されていなければ、金融機関や不動産登記の場面で手続きができないケースがあります。

また、家族間での意思疎通が不十分だと「そんな内容は聞いていない」「不公平だ」などと争いが起きることもあります。

こうしたリスクを避け、円滑で安心な信託運用を実現するためには、法的に有効で明確な契約書を作成することが不可欠です。

家族信託契約書に記載すべき主な内容

信託契約書には、以下の情報を明記する必要があります。

-

委託者・受託者・受益者の氏名・関係

-

信託財産の詳細(不動産・預金など)

-

財産管理や処分のルール

-

信託の終了条件や受益者の変更ルール

-

受託者の報酬・費用の扱い

家族構成や財産内容に合わせて、弁護士と相談しながら信託契約書を作成しましょう。

曖昧な契約書では、財産の処分や相続時にトラブルが発生するおそれがあります。

家族信託では、受益者が死亡しても次の受益者が指定されている場合、その受益者が死亡してから30年が経過すると信託が終了するというルール(信託法第91条)があります。

将来にわたって多世代に信託を続けたいと考えていても、この制限により、信託の期間設計には上限がある点に注意が必要です。

家族信託の「30年ルール」について

家族信託では、信託の受益者が死亡しても次の受益者が指定されている場合、その指定された受益者が死亡してから30年が経過すると信託が終了するというルール(信託法第91条)があります。

なぜ30年で終わるのか?

このルールは、「信託がいつまでも続くと不動産の流通が妨げられる」といった社会的な影響を防ぐために設けられています。つまり、永久に相続や管理を指定し続けることはできないという制限です。

例:

-

委託者(親)→ 第1受益者(親自身)→ 第2受益者(長男)→ 第3受益者(長男の子)

-

このように多世代にわたる設計をしても、第2受益者(長男)が死亡してから30年で信託は終了します。

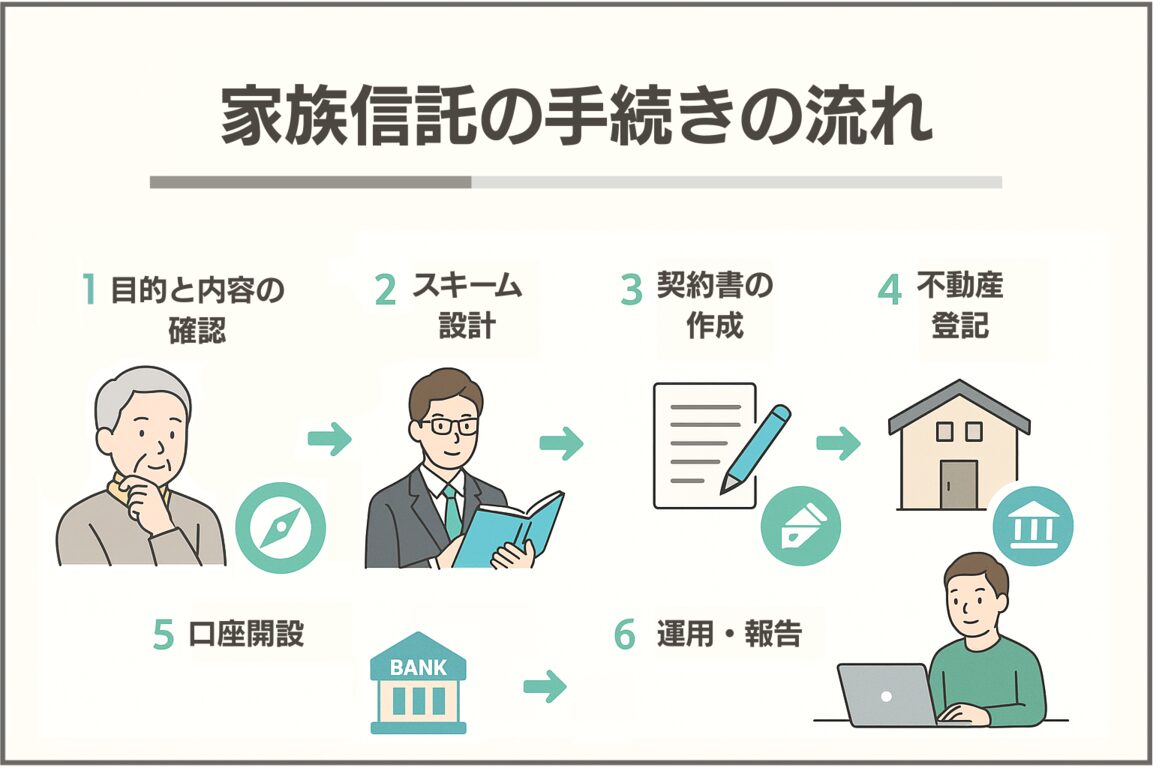

第5章|家族信託の手続きの流れ

家族信託をスムーズに活用するには、次のようなステップを踏むことが重要です。各工程での注意点や必要な準備についても解説します。

1. 目的と内容の確認

まず、「なぜ信託を使いたいのか」「どの財産を、誰に託すのか」といった目的と基本方針を整理します。

- 認知症対策として使いたいのか?

- 相続をスムーズにしたいのか?

- 管理対象の財産は何か(不動産、預金など)

この段階で、専門家と話し合いながら家族の意向を明確にしておくことが、後々の設計ミスを防ぎます。

2. 信託スキームの設計

家族構成や財産の種類をもとに、具体的な信託内容を設計します。

- 誰を受託者・受益者にするか

- 財産の分配ルールをどうするか

- 信託の終了時期や方法をどう定めるか

複雑な相続関係がある場合は、司法書士・税理士など他士業との連携が必要になることもあります。

3. 契約書の作成

信託の設計が固まったら、法的に有効な「信託契約書」を作成します。必要に応じて、公正証書として公証役場で手続きを行います。

- 書面化することで後のトラブル防止に

- 不動産が絡む場合や大きな財産の場合は公正証書化が望ましい

4. 信託登記(不動産がある場合)

信託財産に不動産が含まれる場合は、所有者(委託者)から受託者へと「名義変更登記」を行う必要があります。

- 登録免許税(0.4%)や司法書士費用がかかる

- 登記が完了していないと受託者が管理・処分できない場合がある

5. 信託用口座の開設

受託者が信託財産を適切に管理するためには、通常の家族の口座とは別に、「信託用口座」を開設します。

- 一部の金融機関でのみ対応

- 印鑑証明・信託契約書の写し等が必要

- 財産の混在を防ぐためにも口座の分離は必須

6. 信託の運用・定期報告

信託開始後も、受託者には継続的な管理・運用が求められます。

- 支出・収入などの会計記録を保管

- 委託者や家族への定期報告

- 状況に応じた税務相談や見直しも重要

第6章|弁護士に依頼するメリット

以上で述べてきた通り、家族信託は一見シンプルな制度に見えますが、実際には法律、税務、登記など複数の分野にまたがる複雑な制度です。

そのため、弁護士に依頼するメリットは非常に大きいです。

メリットとして以下のものが挙げられます。

家族ごとの事情に合ったスキームが提案できる

親子関係や将来の相続まで考慮した設計が可能となります。

トラブル回避のための契約書を作成できる

法的に有効で実務に適した契約書を作成することで、将来のトラブルを回避できます。

登記や税務など他士業との連携が可能

弁護士だけでなく、司法書士や税理士などと連携してワンストップでの手続きが可能となります。

信託後の運用フォローや見直しの対応

信託契約後の状況の変化に応じて専門家からアドバイスを受けることができます。

第7章|まとめ|家族信託は弁護士への相談から

家族信託は、親の財産管理・介護・相続対策に柔軟に対応できる有効な制度です。

ただし、次のようなトラブルを防ぐには専門家の力が不可欠です。

- 想定外の税金が発生

- 契約が無効扱いに

- 兄弟間の相続トラブルに発展

信託を「安心して使いこなす」ためには、経験豊富な弁護士と一緒に信託契約を設計することが大切です。

弁護士法人山本総合法律事務所では、家族信託に精通した弁護士が在籍し、ご家庭に最適なプランをご提案しています。

ぜひ一度、お気軽にご相談ください。

Q&A|家族信託に関するよくあるご質問

以下は、家族信託を検討する方からよくいただく質問とその回答です。

🅰️ 遺言は亡くなった後に効力が生じますが、家族信託は生前から財産管理を始められる点が大きな違いです。将来の認知症対策を重視する場合は、家族信託が有効です。

🅰️ 不動産、預貯金、有価証券などが信託対象になります。ただし、生命保険契約など信託に適さない財産もあるため、事前に確認が必要です。

🅰️ 契約内容によります。信託契約に「変更の条件」や「方法」が明記されていれば可能です。内容によっては変更が困難な場合もあるため、契約時の設計が重要です。

🅰️ 契約で次の受託者(予備的受託者)を指定しておくことで、スムーズに引き継ぎが可能です。指定がない場合は再契約や家庭裁判所の関与が必要になることもあります。

🅰️ 契約に定めがあれば可能です。また、関係者全員の合意があれば中止できる場合もあります。ただし、すでに運用中の信託財産がある場合は手続きが複雑になることがあります。

この記事をシェアする

この記事を書いた人