- 公開日

- 最終更新日

親が認知症になったら?財産管理の方法を相続に詳しい弁護士が解説

- 執筆者弁護士 山本哲也

高齢の親が認知症と診断されたとき、多くの方が不安になるのが「これからのお金の管理はどうすればよいのか」という問題です。通帳や預金、不動産などの管理は誰がどのようにすべきか、将来の相続にも影響するだけに、早めの対策が重要です。

高齢の親が認知症と診断されたとき、多くの方が不安になるのが「これからのお金の管理はどうすればよいのか」という問題です。通帳や預金、不動産などの管理は誰がどのようにすべきか、将来の相続にも影響するだけに、早めの対策が重要です。

今回は、認知症による財産管理のポイントを、相続に詳しい弁護士が解説します。

目次

まず確認すべきこと【認知症の兆候に気づいたら】

医師による診断を受ける

親の様子に「認知症かも?」と感じたら、まずは専門の医師による診断を受けましょう。

診断書は、今後の法的手続きに必要な証拠となります。

家庭内で確認しておきたいこと

| 確認事項 | 内容 |

|---|---|

| 通帳・不動産などの資産 | 名義や保有状況 |

| 印鑑・証券・保険証券など | 保管場所 |

| 遺言書・信託契約書 | 存在の有無 |

| 意思能力の程度 | 判断力・意思疎通の可否 |

特に大切なのは、本人の意思能力がどの程度あるかという点です。まだ判断力がある場合には、今後に備えて契約などを結ぶことも可能ですが、進行してしまうとそのような手続きが難しくなります。

本人の意思能力がまだあるうちに、財産管理や将来への備えを行うためにも、早めの行動が重要です。

成年後見制度とは?法定後見と任意後見の違い

親が認知症になると、自分で財産の管理や契約行為を行うことが困難になります。

そのような場合に活用されるのが成年後見制度です。

成年後見制度には、次の2つの種類があります。

【制度の種類と違い】

| 種類 | タイミング | 特徴 |

|---|---|---|

| 法定後見 | 認知症が進んでから | 家庭裁判所が後見人を選任 |

| 任意後見 | 判断力があるうちに | 本人が後見人をあらかじめ契約で指定 |

法定後見制度

親の判断能力がすでに不十分になっている場合に、家庭裁判所が後見人を選任します。

本人の状態に応じて、以下の3つに分かれます。

| 類型 | 意思能力の状態 |

|---|---|

| 後見 | ほとんど意思能力なし |

| 保佐 | 著しく不十分 |

| 補助 | 一部不十分だが意思疎通可能 |

後見人は、預金の管理や契約の代理などを行いますが、親の代わりに財産を自由に動かすことはできません。

家庭裁判所の監督のもとで、公正に管理する必要があります。

任意後見制度

親にまだ意思能力がある段階で、将来に備えて後見人を自分自身で決めておく制度です。公証役場で契約を結び、将来、判断能力が低下したときに発動されます。

先に見た法定後見は、既に本人が認知症になっている場合に裁判所が後見人を決める制度であるのに対し、任意後見は、本人がまだ元気なうちに、将来に備えて自ら契約をする点で違いがあります。

家族の信頼関係があり、早めに対策したい場合は任意後見が良いでしょう。既に症状が進んでいる場合は法定後見を検討することとなります。

成年後見人を誰にするか?選ぶときのポイント

成年後見制度を利用するにあたっては、誰が後見人になるかが大きなポイントです。

後見人には以下のような人がなることができます。

| 後見人の種類 | 特徴 |

|---|---|

| 家族(子・配偶者) | 柔軟な対応がしやすい |

| 専門職(弁護士・司法書士・社会福祉士) | 専門的で公平性が保たれる |

| 法人(成年後見を専門とする団体など) | 中立的で継続的な管理が可能 |

家族が後見人になる場合、親の生活状況に合わせた柔軟な対応がしやすいというメリットがあります。一方で、財産管理に不安がある場合や、兄弟間で意見が対立しているようなケースでは、弁護士などの第三者に依頼する方がトラブル防止につながることもあります。

次に、三者それぞれのメリット・デメリット、適しているケースをご紹介します。

① 家族(子ども、配偶者など)が後見人になる場合

メリット

- 親の状況や希望をよく理解しているため、柔軟な対応がしやすい

- 日常的なやり取りがしやすく、迅速な対応が可能

- 後見人報酬がかからないことが多い(家庭裁判所の判断により無報酬の場合も)

デメリット

- 財産管理の知識や帳簿作成に不慣れな場合、負担が大きい

- 兄弟姉妹間で意見が対立するとトラブルの原因になることも

- 財産をめぐる不正や不信感が生じやすい場合もある

✅️ 家族による後見が向いているケース

-

家族間の信頼関係が強く、協力的な姿勢がある場合

-

財産規模がそれほど大きくなく、複雑な管理が不要な場合

② 専門職(弁護士・司法書士・社会福祉士など)を後見人にする場合

メリット

- 法律や福祉の専門知識があり、適切かつ公正に財産管理が可能

- 家庭裁判所とのやりとりや報告手続もスムーズ

- 家族間のトラブルや不正のリスクを回避できる

デメリット

- 後見人報酬が発生する(月額2万円〜数万円程度が相場)

- 家族ほど親身な対応が期待できないこともある

- 生活の細かい事情に配慮する柔軟性が乏しい場合もある

✅️ 専門職による後見が向いているケース

-

相続人同士に対立や不信感がある場合

-

財産の種類や金額が多く、複雑な管理が求められる場合

-

家族に適任者がいない、または負担をかけたくない場合

③ 法人(成年後見を専門とする団体など)を後見人にする場合

メリット

- 組織として対応するため、後見人が病気や死亡しても継続性がある

- 経験豊富で、公正中立な対応が期待できる

- 報告・管理体制が整っており、信頼性が高い

デメリット

- 報酬が発生し、専門職よりもやや高額になることもある

- 親身な対応というより「事務的な処理」になる傾向がある

- 家族との距離が遠く感じられることもある

✅️ 法人による後見が向いているケース

-

長期的・安定的な後見が必要な場合

-

財産規模が大きく、継続的な監督が必要な場合

-

適切な家族や専門職の候補者がいない場合

まとめ

三者それぞれの特徴をまとめると下記の通りです。

| タイプ | 費用 | 柔軟性 | 公正性 | 継続性 |

|---|---|---|---|---|

| 家族 | ◎(安価〜無料) | ◎ | △ | △ |

| 専門職 | ○(報酬あり) | ○ | ◎ | ○ |

| 法人 | △(やや高額) | △ | ◎ | ◎ |

後見人選びは、親の希望や財産の状況、家族関係などを総合的に考慮する必要があります。

不安や迷いがある場合は、弁護士などの専門家にご相談いただくことで、最適な選択ができるようになります。

「後見人=自由に使える人」ではない!成年後見人に課される責任と義務

成年後見人は、親(被後見人)の財産をあくまで本人の利益のために管理する立場です。

親のお金を自分の裁量で自由に使ったり、家族のために流用したりすることは許されていません。

成年後見人に課される義務

① 家庭裁判所への定期的な報告義務

後見人は、年に1回、管理している財産の状況や支出内容について家庭裁判所へ報告しなければなりません。たとえば以下のような内容です。

-

預貯金の残高の推移

-

支出の内訳(医療費・生活費など)

-

財産の増減があった場合の理由の説明

② 帳簿の作成と保管義務

日々の収支については帳簿を作成し、領収書などの証拠書類とともに保管しておく必要があります。報告の際にこれらを提出・提示することで、適正な管理がなされているかがチェックされます。

③ 被後見人本人の利益のために行動する「善管注意義務」

後見人には「善良な管理者の注意義務(善管注意義務)」が課せられています。これは、本人の財産や生活を守るため、常に注意深く誠実に職務を遂行しなければならないという責任です。

違反するとどうなる?

もし後見人が財産を私的に流用したり、報告を怠ったりした場合には、家庭裁判所から注意・指導を受けるだけでなく、後見人の解任や損害賠償を請求される可能性もあります。

このように、後見人の職務には大きな責任が伴います。

信頼できる人を慎重に選ぶことが大切ですし、不安がある場合は弁護士など専門家に依頼することも有効です。

成年後見制度の利用方法と費用・必要書類

以下では、成年後見制度の利用の流れや、手続に必要な費用、書類について解説します。

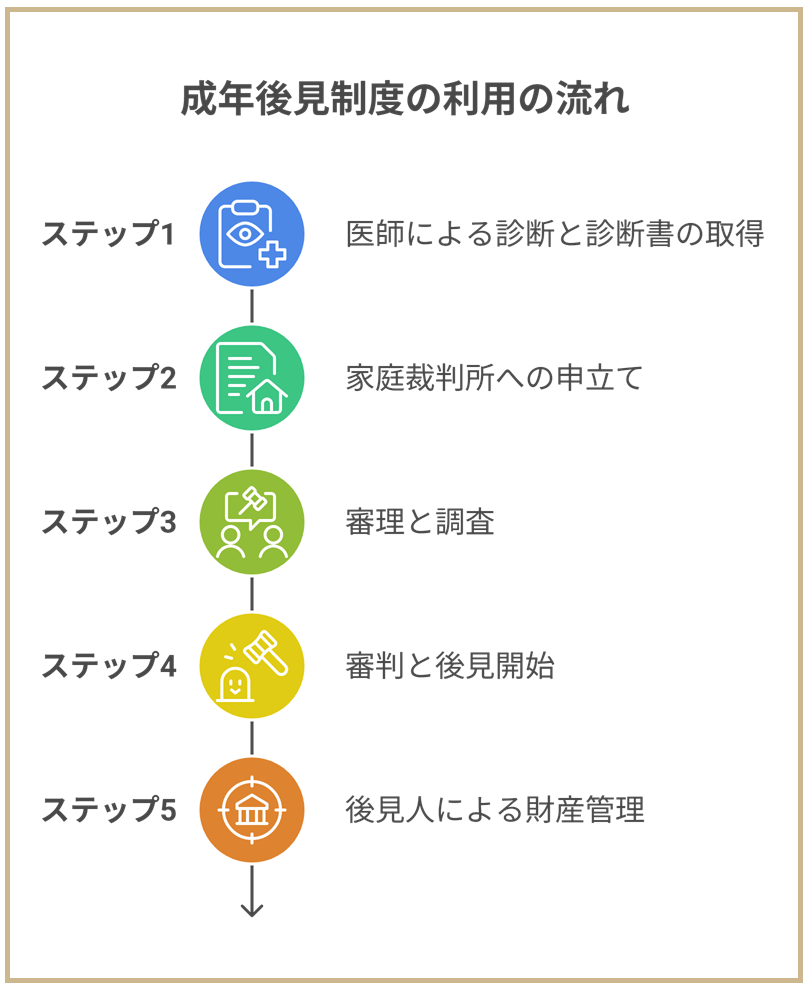

成年後見制度の利用の流れ

STEP1:医師による診断(診断書の取得)

認知症の程度を把握し、手続きに必要な診断書を用意します。

STEP2:家庭裁判所に申立て

必要書類を整え、家庭裁判所に後見開始の申立てを行います。

STEP3:審理・調査(後見人候補者との面談など)

家庭裁判所による調査や、候補者との面談が行われます。

STEP4:審判・後見開始

裁判所が後見人を選任し、後見が正式に開始されます。

STEP5:後見人による財産管理の開始

選任された後見人が、本人の財産管理や契約代行を開始します。

申立てにかかる費用の目安

| 費用項目 | 金額目安 |

|---|---|

| 申立手数料 | 800円程度(収入印紙) |

| 郵便切手代 | 数千円程度 |

| 診断書取得費 | 5,000~10,000円程度 |

| 専門職への報酬 | 約30万円~(依頼内容による) |

必要書類

一例を挙げると以下のとおりになります。

-

後見等申立書

-

本人の戸籍謄本・住民票

-

財産目録・収支予定表

-

診断書(認知症の程度が記載されたもの)

-

後見人候補者の身分証明書 など

成年後見以外の選択肢【生前贈与と家族信託】

親が元気なうちにできる財産管理対策として、生前贈与や家族信託も選択肢となります。

生前贈与

年間110万円までの贈与であれば非課税で財産を移すことが可能です。

将来の相続税対策や、介護を担う子どもへの支援など、目的に応じて活用できます。

ただし、認知症が進むと、贈与契約自体が無効になる可能性があるため、契約のタイミングが重要になります。

生前贈与のメリット

- 年間110万円まで非課税で贈与できる(贈与税の基礎控除)

- 相続税の節税対策として利用できる

- 介護を担う子どもへの支援として使いやすい

生前贈与のデメリット

- 認知症が進行すると贈与契約が無効になる可能性がある

- 110万円を超えると贈与税の申告・納税が必要

- 記録や証拠が不十分だと相続時にトラブルの原因になる

家族信託

家族信託とは、信頼できる家族に財産の管理を任せる契約です。

例えば、親が不動産を持っていて、将来の管理や売却を心配している場合、予め子どもを受託者として信託契約を結んでおくことができます。

家族信託は柔軟性が高く、相続対策にも有効ですが、一方で専門的な契約書の作成が必要であり、弁護士等の専門家に相談するのが望ましいといえます。

家族信託のメリット

- 財産の管理・処分などを柔軟に委任できる

- 親が認知症になっても信託契約に基づいて財産管理が可能

- 相続後のトラブル防止やスムーズな承継に役立つ

家族信託のデメリット

- 契約書の作成に専門知識が必要で難易度が高い

- 不動産を信託する場合などは登記などの手続きが必要

- 弁護士や司法書士への依頼が必要になる場合がある

【まとめ】認知症と財産管理は早めの対策がカギ

親が認知症になったときの財産管理は、早めの対応がカギです。

以下のような悩みがある方は、早期に弁護士へご相談ください。

-

どの制度を使えばいいか分からない

-

家族の意見がまとまらない

-

相続のことも含めて備えておきたい

弁護士法人山本総合法律事務所では、相続・認知症・後見・信託などのご相談を幅広く受け付けております。

不安や疑問を感じた時点で、お気軽にご相談ください。

この記事をシェアする

この記事を書いた人