- 公開日

- 最終更新日

不動産、非公開株式、生命保険など生前贈与された高額財産に対して遺留分侵害額請求をされたら?

- 執筆者弁護士 山本哲也

亡くなった方が一部の親族に対して、不動産や自社の非公開株式、まとまった保険契約などを生前贈与していた場合、相続開始後に他の相続人が「遺留分侵害額請求権」を行使することがあります。

贈与の時期や相手、財産の種類によっては、過去の贈与が遺留分計算に加算され、相当額の支払いを求められることがあるのです。

そこで今回は、遺留分の基本と、生前贈与が遺留分の対象に含まれる条件、不動産・非公開株式・生命保険の評価や扱い方について解説します。

もし、請求を受けた場合はどういった点を確認すべきかについてもまとめているので、ぜひ参考にしてください。

目次

生前贈与された財産は遺留分侵害額請求の対象となる?

生前贈与はすべてが自動的に遺留分の対象になるわけではありません。いつ、誰に、どのような趣旨で、どの資産を贈与したのかにより対象範囲が異なります。まずは遺留分の基本ルールと、誰が請求できるのか、現金以外の資産はどう扱うのかを確認しましょう。

生前贈与が遺留分侵害額請求の対象となる条件

生前贈与があったからといって、すべてが遺留分侵害額請求の対象になるわけではありません。請求の対象は、贈与が遺留分算定上の加算対象に該当することが前提です。

具体的には、以下の条件を満たす必要があります。

- 相続開始前1年以内の生前贈与

- 被相続人が遺留分を害することを知って行った贈与(1年以上前でも対象)

- 法定相続人への贈与は、相続開始前10年以内のものが原則として対象

※遺産分割における特別受益の持戻しとは要件・範囲が異なるため混同に注意

どの贈与が基礎財産に入るかで金額が大きく変わるため、贈与の時期・趣旨などの事実関係から丁寧に仕分けしなければなりません。

特に、生前贈与が遺留分侵害額請求の対象となるかどうかは、贈与の時期や受贈者が相続人か否か、また被相続人(贈与者)が遺留分を侵害する意図があったかなど、具体的な事情によっても異なるため注意が必要です。

遺留分侵害額請求ができる人

請求できるのは、兄弟姉妹を除く法定相続人(配偶者・子・直系尊属)です。

遺留分の割合は、直系尊属のみが相続人のときは全体の3分の1、それ以外は2分の1とされ、各人の法定相続分に応じて按分されます。

たとえば、相続人が子2人の場合、総体的遺留分は2分の1です。これを子2人で按分するため、子1人あたりの遺留分は4分の1となります。

現金以外の生前贈与はどのように扱う?

現金以外(不動産、株式、動産、事業用資産など)の贈与も、遺留分算定上は相続開始時点の価額に引き直して評価し、加算対象に該当すれば遺留分侵害額の基礎に入ります。

すでに名義が移転していても、評価方法や要件次第では対象です。

遺留分侵害額請求は金銭を求める制度のため、現物の返還ではなく、評価額に基づく金銭調整で解決するのが基本です。

ただし、現金以外の財産は評価が難しく、扱いには注意しなければなりません。

富裕層に多い財産

富裕層や資産家では、預貯金・現金だけでなく次のような資産を相続・贈与の対象とする事例が目立ちます。

- 不動産(居住用・賃貸用・土地・建物など)

- 非公開株式(中小企業株式、オーナー企業株式など)

- 高額な生命保険契約(死亡保険金・定期保険、養老保険など)

- 美術品、骨董、希少物件

- 事業用資産(営業権、機械設備)

これらは評価が複雑になりやすく、遺留分請求者と被請求者(贈与を受けた者)との主張対立が生じやすい項目でもあり、非常に揉めやすいのが実情です。

不動産の評価方法

遺留分算定における不動産の評価は、相続開始時(=被相続人の死亡時)の時価(実勢価格)が原則です。

例えば、相続税評価に用いられる路線価や固定資産税評価額は参考とされることがありますが、これらが直接的な評価額となるわけではありません。

評価にあたっては、土地の形状、立地、利用状況、権利関係(借地権など)といった個別事情が考慮されます。

どの不動産が遺留分請求の対象となるか、またその評価額をいくらとするかで、紛争が長期化するケースも多く見受けられます。

非公開株式の評価方法

非公開株式(上場株式でない株式)の評価は特に難しく、以下のような手法や論点が争われやすいです。

- 類似業種比準法:相続税評価で用いられる手法であり、遺留分算定では、より実態を表す時価を基準とする必要があります。

- 純資産価額方式:時価純資産額を基礎に評価する方式です。帳簿価額ではなく、資産と負債を時価で評価する必要があります。

- DCF法(割引キャッシュ・フロー法): 理論的な評価方法とされますが、将来のキャッシュフローの予測に不確実性が伴うため、専門家による慎重な検討が必要です。

- 少数株主持分のディスカウント: 相続税評価における考え方であり、遺留分算定においては個別の状況に応じて、少数株主であることによる影響を検討する必要があります。

その他にも、非支配株主の立場・議決権・配当政策などの事情を考慮しつつ、将来性、成長率、業績変動性、負債比率などの修正要素によっても評価額は異なります。

このように、非公開株式の評価は、評価方法や前提によって評価額が大きく変動するため、遺留分請求者と被請求者との間で意見が対立しやすいのが現状です。

生命保険は生前贈与に当たる?

生命保険金は、原則として遺産ではなく、受取人の固有の財産とされます。

しかし、特定の相続人が受け取った生命保険金が、他の相続人との間で著しい不公平をもたらすような「特別な事情」がある場合には、例外的に遺留分侵害額請求の対象となる可能性があります。

判断する際は、主に以下をチェックする必要があります。

契約者、被保険者、受取人関係

契約者が被相続人、受取人が特定の相続人であるケースでは検討が必要です。

保険料負担と遺産総額の比較

被相続人が負担した保険料の総額と遺産全体を比較し、不公平の度合いを判断します。

相続開始時の財産状況

相続開始時の遺産総額と生命保険金の金額を比較し、保険金が遺産に占める割合がどの程度か検討します。

生命保険金は原則としては遺留分算定の対象外ですが、ケース次第で特別受益に準ずるものとして遺留分侵害額請求の対象となる可能性があります。

契約内容や保険料支払い履歴、保険金額と遺産総額のバランスなどを確認し、判断しなければなりません。

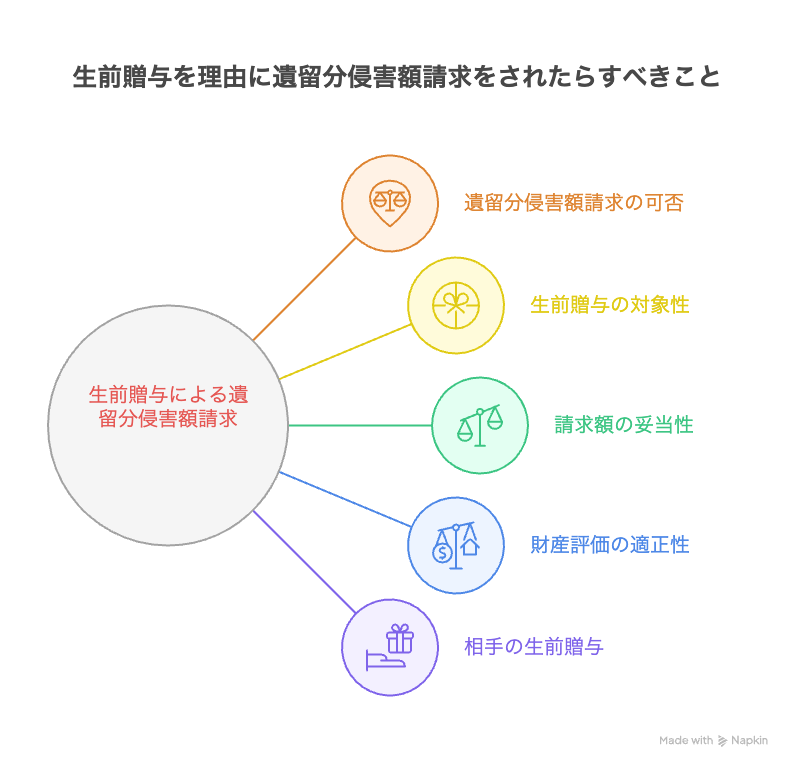

生前贈与を理由に遺留分侵害額請求をされたらすべきこと

遺留分侵害額請求を受けたときは、以下の点を確認するようにしてください。

相手が遺留分侵害額請求できるのかを確認

相手が法定相続人(兄弟姉妹を除く)であるか、その請求権が時効にかかっていないかをまず検討すべきです。

遺留分侵害額請求権には、以下の2つの期間制限があります。

- 消滅時効(1年): 遺留分権利者が「相続の開始」および「遺留分を侵害する贈与または遺贈があったこと」を知った時から1年を経過すると、時効によって請求権は消滅します。

- 除斥期間(10年): 相続開始の時から10年を経過すると、たとえ遺留分権利者が侵害の事実を知らなかったとしても、請求権は除斥期間によって消滅します。この期間は、時効のように中断や更新ができません。

生前贈与が遺留分の対象となるかを確認

前述のような「1年以内」「遺留分を害すると知って行った」「10年以内の法定相続人への贈与」などの条件を満たすかどうかを確認します。

その際は、贈与契約書・銀行振込記録・所有権移転記録などの証拠を確認しながら、整理することが必要です。

請求額が妥当かを確認

請求側が主張する遺留分侵害額計算が妥当かどうかを検討します。

前提となる基礎財産額・遺留分割合・加算すべき生前贈与の範囲などについて、疑問に感じる箇所があれば被請求者側も積極的に異議を主張すべきです。

妥当かどうかに自信がない場合は、支払ってしまう前に弁護士などの専門家に相談することをおすすめします。

財産の評価が適正かを確認

特に不動産・非公開株式・美術品・その他の有価資産がある場合、評価方法の前提を確認します。

状況によっては、請求側・被請求側の評価を見比べ、検討しなければなりません。

なお、どれだけ迫られても相手の一方的な評価額の主流に応じる必要はないため、焦って支払ってしまうことがないように注意しましょう。

相手が生前贈与を受けていないかを確認

請求側自身が過去に他の贈与を受けており、それがすでに遺留分計算に取り込まれている可能性があるかどうかを確認します。

このような贈与があれば、「相手にも過度の受領がある」と主張できる余地があります。

遺留分侵害額請求への対応

遺留分侵害額請求を受けた段階での対応には、原則として「応じる」か「応じない(争う)」かの選択があり、それぞれ注意点があります。

請求に応じる場合

支払金額・支払方法・分割条件等を協議し、合意に至れば 遺留分侵害額請求に関する合意書を作成しましょう。

書面を残さないと後日トラブルになるおそれがあります。

なお、合意書には、支払い期限、利息(場合によっては付利)、履行保証(担保提供など)、差押え禁止条項などを盛り込むことも、必要に応じて検討しましょう。

請求に応じない場合

正当な反論を準備する必要があります。たとえば、請求権の有無、消滅時効主張、評価額の異議、生前贈与の性質・額の不相当性主張などです。

請求に応じない場合、家庭裁判所での遺留分侵害額請求調停を申し立てられる可能性が高いため、調停段階での主張を整理しておきましょう。

やってはいけないこと

遺留分侵害額請求を受けた場合、以下の行為をすることは避けるべきです。

- 請求を受けたにもかかわらず 無視、放置すること

- 口頭だけで対応し、書面、記録を残さないこと

- 相手方の主張を過小評価して、早期交渉を怠ること

- 評価に安易な自己主張(専門家意見を無視した見積もりなど)を使ってしまうこと

- 感情的、威圧的な対応をして関係を悪化させること

まずは弁護士にご相談ください

遺留分侵害額請求に関する紛争は、事案ごとの事情が大きく影響します。特に不動産・非公開株式・生命保険など、評価が難しい高額資産を巡るケースでは、当事者同士での交渉だけでは対応が難しいことが多くあります。

一方で、弁護士に相談すれば以下のようなサポートを受けることができます。

- 請求権の有無

- 時効の確認

- 贈与契約書、証拠の整理、贈与履歴の確認

- 財産の評価

- 交渉、調停、訴訟対応

- 支払条件、合意書作成など

当事務所は、相続・遺留分紛争においても豊富な実績を持っております。初回相談は無料ですので、問題を長引かせないためにもお早めにご相談ください。

この記事をシェアする

この記事を書いた人