- 公開日

- 最終更新日

生前贈与された財産は遺産分割の対象になる?

- 執筆者弁護士 山本哲也

親から住宅資金や事業資金の援助を受けた経験がある方の中には、相続が発生した際にその贈与がどのように扱われるのか、不安に思う方も少なくありません。

生前贈与は、被相続人が生前に財産を譲り渡す行為であり、一見すると「相続」とは別のもののように思えます。

ところが、遺産分割の場面では「特別受益」として扱われることがあり、相続分の計算に影響を及ぼすケースがあります。

本記事では、生前贈与と相続の違いや生前贈与が特別受益として扱われるケース・扱われないケース、実際に起こりやすい遺産分割トラブルなどをわかりやすく解説します。

目次

生前贈与は相続ではない?|まずは両者の違いを整理しよう

相続トラブルの中でも、「生前贈与を受けた財産を遺産分割の対象に含めるべきか」という問題は非常に多く見られます。

一見すると「生前に渡された財産だから相続とは関係ない」と思われがちですが、実際には相続分の公平性に関わる重要な要素となる場合があります。

まずは、生前贈与と相続の基本的な違いを整理しておきましょう。

生前贈与とは?

「生前贈与」とは、贈与者が生きているうちに自分の財産を無償で他人に与える契約をいいます。

簡単に言えば、「生きている間に、財産をあげる約束をして実際に渡す」行為です。

生前贈与は、贈与者と受贈者の合意によって成立します。

特別な書面を作らなくても口約束で成立しますが、後々のトラブルを避けるためには、贈与契約書を作成したり、登記や振込記録を残したりすることが望ましいでしょう。

生前贈与の目的はさまざまで、以下のようなケースがよく見られます。

- 子どもの住宅購入資金の援助

- 孫の教育資金や結婚資金の支援

- 事業承継や相続税対策

このように、生前贈与は「生きているうちに自分の意思で財産を譲る」行為であり、法律上は当事者の合意による契約行為として扱われます。

相続との違い

「相続」とは、人が亡くなったときに、その人の財産や権利義務を相続人が包括的に引き継ぐことをいいます。

相続は。本人の意思や契約によらず、法律によって自動的に発生する点が生前贈与との大きな違いです。

両者を比較すると、以下のような違いがあります。

| 生前贈与 | 相続 | |

| 発生時期 | 贈与者が生存中 | 被相続人の死亡時 |

| 財産移転の根拠 | 贈与契約(当事者の合意) | 民法による包括承継 |

| 税金の種類 | 贈与税 | 相続税 |

つまり、生前贈与は「生前に任意で行う財産の移転」であり、相続は「死亡によって自動的に発生する承継」という点で本質的に異なります。

相続が発生するとなぜ生前贈与が問題になるのか

生前贈与は、贈与者の意思で自由に行われる財産移転ですが、相続が発生したあとにその扱いが問題となるケースが少なくありません。

以下では、生前贈与が相続の場面で問題となる理由と「特別受益」という民法上の仕組みを説明します。

相続発生後に生前贈与が問題になる理由

相続が始まると、遺産分割協議によって財産を相続人同士で分け合うことになります。

しかし、ある相続人が被相続人から生前にまとまった金銭や不動産の贈与を受けていた場合、その分を考慮しないと、実質的に相続分が不公平になることがあります。

たとえば、

- 長男が生前に2000万円の住宅資金援助を受けていた

- 二男と長女は特に贈与を受けていない

という場合、何も調整しなければ長男が「生前贈与+相続分」として多くの財産を受け取る結果になります。

このような不公平を是正するために、民法では「特別受益(とくべつじゅえき)」という考え方が定められています。

特別受益とは?|公平な遺産分割のための仕組み

特別受益とは、被相続人から生前に受けた贈与や遺贈(遺言による贈与)がある場合、相続分を先に受け取ったとみなす制度です。

簡単にいえば、「生前に多くもらっていた人は、その分を相続分に反映させて計算しよう」という仕組みです。

特別受益に該当する生前贈与がある場合、「将来の相続分を先にもらった」とみなされ、相続分の計算時に調整されることになります。

ただし、生前贈与があったとしても、それが通常の生活費や扶養の範囲内の援助である場合には、特別受益にはあたりません(これについては第4章で詳しく解説します)。

持ち戻し計算のイメージ

特別受益がある場合には、持ち戻し計算という方法で遺産全体のバランスを取ります。

これは、生前贈与を遺産にいったん戻して(持ち戻して)相続分を計算する考え方です。

具体的に見てみましょう。

| 【設定事例】

相続人:長男・長女の2人 遺産総額:3000万円 長男が生前に1000万円の住宅資金援助を受けていた |

この場合、まず贈与分1000万円を遺産に「持ち戻して」計算します。

3000万円(遺産)+1000万円(生前贈与)=4000万円(みなし相続財産)

この4000万円を2人で法定相続分どおりに分けると、それぞれ2000万円ずつが基準となります。

しかし、長男はすでに1000万円をもらっているため、遺産から2000万円をもらうのは不公平な結果になります。

そこで、生前贈与を受けた1000万円を具体的相続分2000万円から控除して、長男の遺産からの取り分は1000万円になります。

このように特別受益や持ち戻しの考え方は、相続人間の公平を保つために重要な役割を果たしています。

生前贈与が特別受益とされる例

特別受益は、相続の公平性を保つための制度ですが、どのような贈与が該当するのかは一概に判断できません。

一般的には、将来の相続分を前渡ししたと評価できるほどの金額・内容の贈与が対象になります。

以下では、実際に特別受益とみなされやすい典型的なケースを紹介します。

住宅購入資金援助

親が子どもの住宅購入資金を援助した場合、特別受益と判断される可能性が高いです。

特に、まとまった金額を現金で贈与したり、住宅の名義を子ども単独にしたようなケースでは、将来の遺産分配を先取りしたものと見なされやすくなります。

たとえば、

- ・被相続人が子どものマイホーム購入費として1000万円を援助した

- ・土地を無償で譲り渡し、家屋の建築を支援した

といった場合には、通常の生活援助の範囲を超えるため、特別受益に該当する可能性が高いでしょう。

ただし、援助が「同居や老後の扶養を前提としたもの」など、親側の事情を伴う場合は、特別受益とされないこともあります。

結婚・学費の援助

結婚や学費の援助も、金額や内容によっては特別受益とされます。

具体的には、通常の扶養・教育の範囲を超えるかどうかが判断のポイントです。

たとえば、

- 結婚式や新居準備にあたり、多額の資金を贈与した

- 高額な私立大学・大学院への学費や留学費用を全額負担した

といった場合は、一般的な親の扶養義務を超える支援とみなされ、特別受益にあたる可能性があります。

一方で、進学費や一定の結婚資金の援助が社会通念上「親の扶養の一環」と評価される場合は、特別受益とは認められないこともあります。

事業資金援助

親が子どもの独立開業や事業承継のために資金援助を行った場合も、典型的な特別受益の例です。

特に、独立開業の初期投資や事業資産の無償譲渡など、経済的価値の大きい支援が行われている場合には、その分を相続分に反映させるべきと考えられます。

たとえば、

- 被相続人が子どもの会社設立のために1000万円を出資した

- 親の経営していた店舗や設備を子どもに無償で譲渡した

などのケースが該当します。

このような支援は、「将来の家業承継を前提としたもの」や「親の意思で財産の一部を先渡しした」と評価されるため、特別受益に該当する傾向があります。

生前贈与が特別受益に当たらない例

生前贈与のなかには、日常的な援助や、相続分の前渡しとはいえない性質のものもあり、これらは特別受益にはあたりません。

以下では、特別受益にはあたらない生前贈与の代表的な例を紹介します。

生活費の援助

親が子どもに生活費を援助するケースはよくありますが、通常は特別受益とはされません。

なぜなら、これらは親の扶養義務の範囲内の支援と考えられるためです。

たとえば、

- 一時的に生活が苦しい子どもに家賃や生活費を援助した

- 病気や失業中の子どもを金銭的に支えた

といったケースでは、扶養・親族間の助け合いとして通常の扶養義務の範囲内とみなされます。

ただし、援助の金額が極端に大きい場合や、長期にわたって多額の資金を渡していた場合には、相続分に影響する「特別受益」と判断されることもあるため、具体的事情が重要になります。

介護負担の見返り

被相続人の介護や生活支援を行っていた相続人に対して、感謝や労働の対価として金銭や財産を贈与した場合は、特別受益に該当しないと判断されることが多いです。

これは、贈与が「相続分の前渡し」ではなく、「介護や看護に対する正当な報酬」としての性質を持つからです。

たとえば、

- 被相続人の晩年、長年にわたり介護や通院の付き添いをしていた子どもに自宅を譲った

- 同居して介護していた相続人に対し、感謝の気持ちとして金銭を渡した

といった場合には、「特別受益」ではなく「労務提供への対価」とみなされる可能性があります。

ただし、贈与の金額や内容が過大な場合には、介護報酬の範囲を超えると判断されることもあり、注意が必要です。

少額の贈与

誕生日祝いやお年玉、進学・就職祝いなど、社会通念上「通常の贈与」といえる少額の贈与は、特別受益には該当しません。

民法上の特別受益とは「相続分を前渡しした」と評価される程度の贈与を指すため、

- 金額が比較的少額である

- 一時的・儀礼的な性格を持つ

- 相続人全員にほぼ平等に行われている

といった場合は、特別受益として考慮されないのが一般的です。

したがって、「結婚祝いに100万円をもらった」「孫の入学祝いをもらった」程度では、通常は特別受益に該当しません。

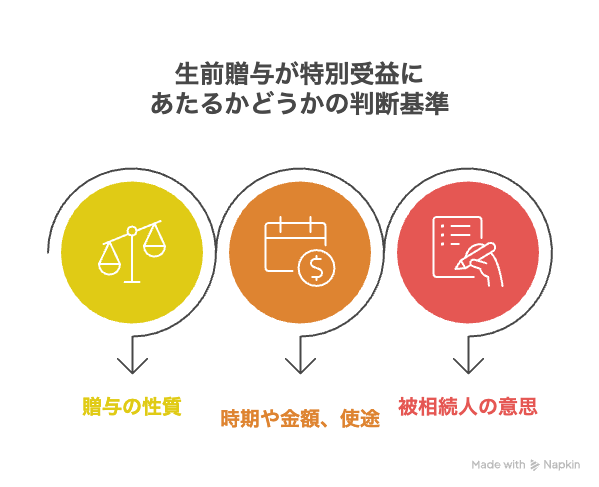

生前贈与が特別受益にあたるかどうかの判断基準

生前贈与が特別受益に該当するかどうかは、単純に「金額が多いか少ないか」で判断されるものではありません。

裁判では、贈与の性質・目的・時期・金額・被相続人の意思など、さまざまな事情を総合的に考慮して判断されます。

以下では、判断のポイントとなる3つの基準を説明します。

贈与の性質

贈与が「将来の相続分を前渡しする意図」で行われたものであれば、特別受益に該当する可能性が高くなります。

たとえば、

- 被相続人が「これで家を買いなさい。相続のときは考慮するように」と話していた

- 他の相続人に対して「兄にはすでに援助している」と明言していた

などの事情があれば、贈与の性質が「相続分の前渡し」と認められる余地があります。

一方で、生活困窮時の支援や介護労働への謝礼といった、扶養や感謝の気持ちに基づく贈与は、特別受益とされにくい傾向にあります。

時期や金額、使途

被相続人の死亡直前に行われた多額の贈与は、特別受益として扱われる可能性が高くなります。

また、贈与金額が他の相続人と比べて著しく多い場合や、特定の子どもだけに集中して行われている場合も、相続の公平を損なうとして持ち戻しの対象になることがあります。

具体的には、

- 数百万円~数千万円単位の援助が行われている

- 住宅・事業資金など将来にわたって経済的効果をもたらす用途

- 被相続人が死亡する数年前から継続的に援助していた

といった場合は、特別受益に該当する可能性が高いといえるでしょう。

被相続人の意思

特別受益とみなすかどうかは、被相続人が「この贈与を相続分に含める意図があったか」によっても左右されます。

裁判例では、被相続人が口頭や書面でその旨を示していた場合はもちろん、贈与当時の言動や関係性から意思を推測することもあります。

一方、被相続人が明確に「これは相続とは別の援助だ」「返す必要はない」と述べていた場合には、特別受益とは認められにくくなります。

したがって、相続発生後にトラブルを防ぐためには、贈与を行う際に贈与契約書や贈与理由を明確に記したメモなどを残しておくことが有効です。

生前贈与によっておこる遺産分割トラブル

生前贈与は、被相続人の生前に財産を譲る行為であり、本来は家族への思いやりから行われるものです。

しかし、相続が始まると「どの贈与が特別受益にあたるのか」「どの程度考慮すべきか」といった点で、相続人の間に意見の食い違いが生じることがあります。

以下では、実際に多く見られる代表的なトラブル事例を3つ紹介します。

特定の相続人だけが生前贈与を受けていたケース

もっとも多いのが、「特定の相続人だけが生前に多額の援助を受けていた」というケースです。

たとえば、長男が住宅資金として2000万円の援助を受けていたのに、他の兄弟には何の援助もなかった場合などが典型です。

このような場合、他の相続人からは、「兄だけが得をしている」「生前贈与分も含めて公平に分けてほしい」といった不満が出ることが多く、遺産分割協議が長期化しがちです。

特に、被相続人が「生前贈与を相続分に含める意図があったのか」を示す証拠がないと、判断が難航する傾向にあります。

このようなトラブルを防ぐためには、贈与の経緯や金額を明確にしておくこと、そして可能であれば被相続人が「遺言」や「贈与契約書」で意図を明確にしておくことが重要です。

「生前贈与か扶養か」で意見が分かれるケース

次に多いのが、「贈与が特別受益なのか、それとも扶養・生活援助の範囲内なのか」という点で争いになるケースです。

たとえば、

- 高齢の親が長期間同居する子どもに生活費を渡していた

- 医療費や介護費を負担していた

- 子どもの留学費用を出していた

といった場合に、「これは通常の扶養の範囲だ」と主張する側と、「実質的にみれば生前贈与だ」と主張する側で意見が分かれます。

このようなケースでは、金額の多寡・支援の継続性・使途・当時の状況などを総合的に見て判断されます。

もし明確な証拠(振込記録や領収書など)がなければ、立証が難しくなり、感情的な対立に発展することも少なくありません。

生前贈与の評価額でもめるケース

特別受益があること自体には同意しても、その評価額の算定や立証をめぐって争いになることも少なくありません。

たとえば、

- 不動産の贈与を受けたが、贈与当時の評価額をどう算定するか

- 住宅資金援助を受けたが、当時の市場価値や建物の減価償却をどう扱うか

- 株式や事業資産を譲り受けたが、贈与時点と相続時点で価値が変動している

といった場合です。

また、贈与が何年も前に行われていた場合は、当時の金額や支払い方法を証明する証拠が残っていないことも多く、立証自体が困難になります。

たとえば、現金手渡しで援助が行われていた場合や振込記録・贈与契約書などの証拠が残っていない場合には、「本当に贈与があったのか」「いくら渡されたのか」で意見が対立しやすいです。

このように、贈与の金額・時期・評価方法をめぐるトラブルは複雑化しやすく、弁護士など専門家による事実関係の整理と証拠収集が重要になります。

まずは弁護士にご相談ください

生前贈与をめぐる相続トラブルは、「特別受益にあたるのか」「いくら贈与されたのか」といった点で複雑化しやすく、家族間の話し合いだけで解決するのは難しいこともあります。

このような場合は、弁護士に相談することで、証拠の整理や評価額の算定、法的な主張の方向性を明確にし、公平な遺産分割を実現することが可能です。

弁護士法人山本総合法律事務所では、相続や生前贈与に関する豊富な実績をもとに、依頼者の立場に寄り添った最適な解決策をご提案します。

「家族の関係をこじらせたくない」「公平な話し合いがしたい」という方は、どうぞ一度ご相談ください。

この記事をシェアする

この記事を書いた人