目次

1.相続放棄とは

相続は被相続人の死亡によって開始され(民法882条)、相続人は意思にかかわらず、被相続人の権利義務を承継します(民法896条)。そして、相続人は相続財産について「承認」するか、または「放棄」するかを選ぶことになります(民法915条1項)。

相続をしない、つまり「放棄」するという選択は、基本的にはすべての相続人が持っている権利です。

相続財産にはプラスの財産だけでなく、借金等のマイナスの財産もあります。

プラスの財産なら多くの方は喜んで相続するでしょうが、借金等のマイナス財産の相続を喜んで引き受ける方は少ないでしょう。

プラスとマイナスをあわせてみて、少しくらいのマイナスであれば、先祖代々の土地・建物を守るためならと引き受ける方もいらっしゃるかも知れません。しかし、大きなマイナスであれば、その先どれだけ苦労するかを考えて尻ごみしてしまう方が大半だと思います。

そのため、民法は、相続を放棄することを認め、相続人に相続しない自由を認めています。

「相続放棄」や「限定承認」の制度がこれに該当します。

相続承認の種類

- 単純承認(民法920条):プラス・マイナス全ての財産を引き継ぐ

- 限定承認(民法922条):プラスの財産の範囲で負債を引き継ぐ

相続放棄の効果

相続放棄とは、相続財産の一切を引き継がない選択です(民法939条)。

ただし、次のような財産は放棄しても引き継ぐことができます。

- 墳墓・仏壇・位牌などの祭祀財産

- 生命保険金請求権

- 死亡退職金

- 香典や弔慰金

次で詳しく説明します。

相続放棄しても引き継ぐことができる財産

墳墓・仏壇・位牌などの祭祀財産

相続放棄とは相続財産(遺産)を放棄することなので、遺産には属さない墳墓、仏壇、位牌、系譜、祭具などは、祭祀承継者となれば、相続放棄をしても引き継ぐことができます(民法897条1項)。

生命保険金請求権

生命保険金請求権は、相続開始時に被相続人に帰属していた財産ではないので、相続財産ではないとされています。

死亡退職金

死亡退職金については、会社の規程に「誰が受け取るか」が明確に決まっていた場合、そのお金は法律上の相続財産とはみなされず、特定の遺族が個人的に受け取れるものと判断した裁判例があります(最高裁 昭和55年11月27日判決)。

たとえ退職金に関する規程がなかった事案についても、判例は、死亡退職金は相続財産ではないとしています (最判昭和63年3月3日)。

香典や弔慰金

香典や弔慰金は、慣習上、喪主あるいは遺族への贈与であって、相続財産とはならないと解されています。

【関連】相続財産について詳しくはこちら

2.相続放棄ができるタイミングとは

推定相続人は、相続開始(被相続人の死亡)前に相続の放棄をすることはできません。

被相続人の死亡(相続開始)後でなければ相続放棄はできません。

相続放棄の期限

相続が開始したこと、または自分が相続人となったことを知った日から3か月以内に、家庭裁判所へ限定承認や相続放棄の申述手続きを行わなかった場合、法律上単純承認したものとみなされます。

この3か月の期間は「熟慮期間」と呼ばれています。この期間の起算日は、通常は被相続人が亡くなったことを知った日からとなります。

被相続人の死亡を知らなかった場合

もし、被相続人の死亡について知らされておらず、後から死亡を知ったようなケースでは、実際に死亡を知った日が起算点となります。

他の法定相続人の相続放棄によって相続人となった場合

また、当初は相続人ではなかった方が、他の法定相続人の相続放棄によって相続人となった場合には、相続開始時点ではなく、相続人となったことを知った時点から熟慮期間がスタートします。

3ヶ月の間に放棄を決められない場合

この熟慮期間の間に、単純承認・限定承認・相続放棄のいずれを選択するか決められない場合は、家庭裁判所に対して期間の延長(伸長)を申請することが可能です。

ただし、期間の伸長申立ても熟慮期間内に行う必要があるため、注意が必要です。

【関連】 熟慮期間ついて詳しくはこちら

相続開始前に放棄できない理由

相続人は、相続開始前に放棄をすることはできません。

それは何故なのでしょうか。理由は2つあります。

- 財産の内容が不明な段階では、適切な判断ができない

- 他の相続人から不当な圧力がかかる可能性がある

相続は決してプラスとなるものばかりでなく、相続人は、借金などの大きなマイナスの財産を背負い込む可能性もあります。

プラスとマイナス、総体的にみて相続をどう選択するのかを決めるべきで、内容を確認する前から放棄と決めてしまうべきではない、ということです。

3.相続放棄ができないケース

相続放棄するかどうかは自由に選択できますが、以下の場合は単純承認とみなされ、放棄ができなくなります(民法921条)。

単純承認とみなされるケース

相続財産を一部でも処分した場合

熟慮期間(3か月)内に放棄や限定承認をしなかった場合

相続財産を隠匿・消費、または目録に記載しなかった場合

これらの場合、事実上の相続承認と判断され、放棄の権利が失われます。

それぞれのケースについて、次で詳しく説明します。

相続財産を一部でも処分した場合

具体的には次のような行為が該当します。

- 相続人が、被相続人の預貯金を引き出し、自身の支払いに充てた

- 被相続人の預貯金を使って、未払いの入院費や雑費などを支払った

- 被相続人名義の生命保険の解約返戻金を受け取った

- 被相続人名義の土地や建物を売却した

- 不動産に対して新たに抵当権を設定した

- 被相続人の建物を取り壊した

- 債権を回収した

- 他の相続人と遺産分割協議を開始した

このように、相続財産の一部または全部を処分する行為は、相続人が被相続人の財産を引き継ぐ意思を示したものとみなされます。

法律上、プラスの財産だけを取得して、マイナスの財産(借金など)から意図的に逃れることを防ぐ目的もあるため、これらの行為があると単純承認したものとして扱われるのです。

熟慮期間(3か月)内に放棄や限定承認をしなかった場合

相続人が、相続開始を知った時から3ヶ月以内の熟慮期間に、相続の放棄または限定承認をしなかったときには単純承認したものとみなされ、相続放棄ができなくなります。

限定承認とは、相続によって得たプラスの財産の範囲内において、被相続人のマイナスの財産(借金等)を弁済することを条件に、相続財産を引き継ぐことです。

3ヶ月の間にどうするべきか結論を出せない場合には、家庭裁判所に対して熟慮期間の延長(伸長)を申請することができます。

なお、これらの手続きを専門家に依頼したいとお考えの方は、相談や書類準備に時間を要することもあるため、できるだけ早めに相談することをおすすめします。

相続財産を隠匿・消費、または目録に記載しなかった場合

相続人が故意に相続財産を隠匿・消費したり、財産目録に記載しなかったりする行為は、被相続人の財産を請求しようとする債権者に対する裏切り行為とみなされます。

本来、限定承認や相続放棄は、相続人を債権者から守るための制度ですが、このような不誠実な行為が行われた場合には保護する必要がないとされ、法律上は単純承認したものとして扱われることになります。

この扱いは、すでに限定承認や相続放棄をしていたとしても例外ではありません。

ただし、仮にこうした背信的行為があった場合でも、相続放棄によって別の者が相続人となり、その新たな相続人が相続を承認したときは、放棄をした人については従来どおり相続放棄をしたものとして扱われます。

4.相続放棄の撤回はできるのか

相続放棄を一度すると、原則として撤回できません(民法919条1項)。

たとえ3ヶ月の熟慮期間内であったとしても、放棄をしてしまうと取り消すことはできません。

「後から財産が見つかったから放棄をやめたい」という理由があっても同様です。

撤回が認められる例外

詐欺や強迫によって放棄の意思表示をさせられた場合には、取り消しが可能とされています。

5.相続放棄の流れと必要書類、費用について

必要書類

相続放棄の申述に必要なものは原則として以下の通りです。

- 相続放棄申述書

- 被相続人の住民票除票または戸籍の附票

- 申述人(放棄する人)の戸籍謄本

- 収入印紙

- 連絡用の郵便切手

ただし、相続放棄をしようとする相続人の相続順位等によっては、この他にも書類の提出が必要になる場合があります。

【関連】相続の放棄の申述│裁判所

費用

申立にかかる費用は次の通りです。

- 収入印紙800円分(申述人1人につき)

- 連絡用の郵便切手(数百円程度、裁判所による)

財産調査、住民票や戸籍謄本の収集をする場合、その費用も必要です。

【参考】相続財産調査の方法

【参考】相続人調査や戸籍の収集方法

手続きの流れ

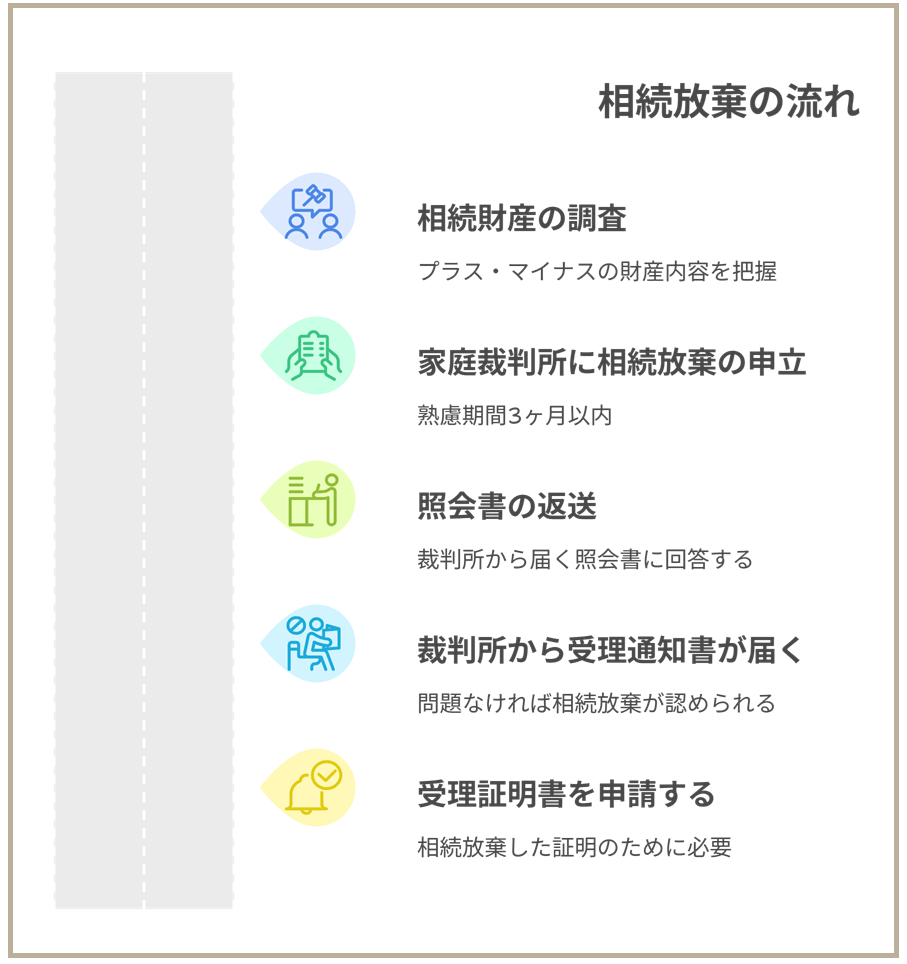

相続放棄の手続きの流れは次の通りです。

- 相続財産の調査

- 家庭裁判所に相続放棄申述書と添付書類を提出

- 家庭裁判所から届く照会書に記述して返送する

- 問題がなければ「相続放棄申述受理通知書」が届く

- 「受理証明書」が必要な場合は別途申請する

ステップ①:相続財産の調査

相続放棄を検討する際には、まず被相続人の財産状況を把握するための調査が重要です。

相続放棄は、先に述べたように一度手続きを行うと原則として撤回することができません。そのため、たとえば「相続放棄後に、実は借金よりも多くの預貯金があったことが判明した」といった事態を避けるためにも、放棄の判断をする前に、プラスの財産とマイナスの財産の内容と金額をしっかりと確認しておきましょう。

相続財産は大きく「預貯金」と「不動産」に分けられます。

預貯金については、被相続人の預金通帳や金融機関から届く郵送物などから把握できます。通帳の入出金履歴を確認し、定期的な支払いがないかもチェックしましょう。

不動産については、固定資産税の通知書や市区町村で取得できる名寄帳などの書類を確認することで、所有状況を調べることが可能です。

なお、「何から調べたらよいかわからない」「調査の手間が大きい」といった場合には、弁護士に相続財産の調査を依頼することもできます。専門家の力を借りることで、判断に必要な情報を的確に収集することができるでしょう。

【参考】相続財産・相続人調査パック

ステップ②:家庭裁判所に相続放棄申述書と添付書類を提出

必要書類を準備し、家庭裁判所に提出します。

書類の送付は窓口に直接でなくとも、郵送で構いません。

相続放棄申述書については記載例が裁判所の公式サイトに掲載されていますので、参考にするといいでしょう。

相続放棄の申立ては、原則として相続人本人が行う必要があります。ただし、相続人が未成年者である場合には、親権者などの法定代理人が代わりに申し立てを行います。

申述先となるのは、被相続人の最後の住所地を管轄する家庭裁判所です。どの家庭裁判所が該当するかは、裁判所の公式サイトで確認できますので、あらかじめ確認しておくと安心です。

【参考】裁判所の管轄区域│裁判所

ステップ③:家庭裁判所から届く照会書に記述して返送する

相続放棄申述書を家庭裁判所に提出し、相続放棄の申述を申し立てると、約1~2週間すると家庭裁判所から「相続放棄の申述についての照会書」が郵送されます。

照会書には今回の相続放棄に関する質問事項が記載されており、回答欄に記入して家庭裁判所に返送します。

相続放棄照会書に記載される質問内容は、家庭裁判所ごとに異なります。

ただし、一般的には次のような事項について質問されることが多いです。

- 被相続人が亡くなったことを知った日付

- 相続放棄の申述を自分の意思で行ったかどうか

- 現在も相続放棄の意思に変わりがないか

- 放棄を希望する理由

- 遺産の処分や使用などを行ったことがあるか

これらの質問は、相続放棄の申述の有効性や真意を確認するためのものであり、正確かつ誠実に回答することが必要です。

また、回答には期限が定められているため、期限内に返送できるよう注意が必要です。

ステップ④:問題がなければ「相続放棄申述受理通知書」が届く

照会書を返送してからおおよそ1~2週間ほどで、家庭裁判所から「相続放棄申述受理通知書」が届きます。

これにより、正式に相続放棄が認められたことになります。

なお、「相続放棄申述受理通知書」は再発行ができません。一度紛失すると再び入手することができないため、大切に保管しておくことが重要です。

ステップ⑤:「受理証明書」が必要な場合は別途申請する

相続放棄申述受理通知書と似た名称の書類として「相続放棄申述受理証明書」があります。

これは、相続放棄が受理されたことを証明する書類で、相続放棄をした本人が家庭裁判所に申請すると発行されます。

この証明書は、債権者から支払いを求められた際の対応や、金融機関での相続に関する手続きなどにおいて、相続放棄を証明するために使用されることがあります。

申請書の書式は裁判所の公式サイトからダウンロード可能ですので、必要に応じて取得をしましょう。

5.まとめ│相続放棄についての疑問は弁護士に相談を

相続放棄とは、被相続人の財産や負債を一切引き継がないという法的な手続きです。借金などのマイナスの遺産が多い場合には、有効な選択肢となります。

ただし、放棄にはいくつかの重要な注意点があります。

まず、相続開始(被相続人の死亡)を知った日から原則3か月以内に、家庭裁判所で相続放棄の申述を行わなければなりません。この期間を過ぎたり、相続財産を処分したりすると、放棄ができなくなることがあります。

また、放棄の手続き後は原則として撤回できません。そのため、事前にプラスとマイナス両方の財産を調査し、慎重に判断することが重要です。

不明点がある場合や手続きに不安がある場合には、早めに弁護士に相談することをおすすめします。

6.群馬、高崎で相続トラブルに強い弁護士なら山本総合法律事務所

群馬で相続トラブルを相談するなら、相続案件に強く群馬や高崎の地元の特性にも精通している弁護士を選びましょう。

相続を得意としていない弁護士に依頼しても、スムーズに解決しにくく有利な結果を獲得するのも難しくなるためです。

山本総合法律事務所の弁護士は、高崎・前橋の県内2拠点体制で、地域のみなさまからお悩みをお伺いして親身な対応をモットーとし、満足頂ける結果を提供し続けてまいりました。

群馬県にて遺産相続にお悩みの方がいらっしゃったら、ぜひとも山本総合法律事務所までご相談ください。